Bezpieczeństwo Przelewy24 w zakładach bukmacherskich – certyfikaty, nadzór i ochrona gracza

Spis treści

- Bezpieczeństwo Przelewy24 w zakładach – dlaczego SSL to dopiero początek

- ISO 27001, PCI DSS i certyfikacja PayPro S.A.

- Nadzór KNF – co oznacza licencja UKNF IP24/2014 dla gracza

- Mechanizm 3-D Secure i brak przechowywania danych bankowych

- Monitoring transakcji 24/7 i blokada podejrzanych operacji

- Jak Przelewy24 chroni gracza – praktyczne aspekty bezpieczeństwa

- Pytania o bezpieczeństwo Przelewy24 w zakładach

Bezpieczeństwo Przelewy24 w zakładach – dlaczego SSL to dopiero początek

Każdy gracz, z którym rozmawiałem o płatnościach bukmacherskich, zadawał to samo pytanie – nie „jak szybko”, nie „ile mogę wpłacić”, ale „czy to jest bezpieczne?”. I nie chodzi im o kłódeczkę SSL w pasku przeglądarki. Chodzi o coś głębszego: czy system, przez który przepuszczam pieniądze do bukmachera, naprawdę chroni moje dane bankowe? Czy ktoś może przechwycić przelew? Czy operator płatności nie zniknie z moimi pieniędzmi? Te pytania nie są paranoją – to rozsądna ostrożność w branży, która historycznie borykała się z problemem zaufania.

88% polskich konsumentów deklaruje, że zmieni metodę płatności, jeśli uzna ją za niewystarczająco bezpieczną. W kontekście zakładów bukmacherskich ta liczba ma szczególne znaczenie, bo gracz nie wysyła pieniędzy jednorazowo za towar – wpłaca regularnie, na konto powiązane z jego danymi osobowymi, numerem PESEL i historią transakcji. Jeśli płatność nie budzi zaufania, gracz odchodzi. I dlatego Przelewy24 zbudowało wielowarstwowy system zabezpieczeń, który wykracza daleko poza standardowe szyfrowanie połączenia.

Ten artykuł nie jest powtórzeniem marketingowych haseł o „najwyższych standardach bezpieczeństwa”. Przez osiem lat analizowania płatności bukmacherskich miałem okazję sprawdzić, jak te zabezpieczenia działają w praktyce – co się dzieje, gdy gracz zgłasza nieautoryzowaną transakcję, jak szybko reaguje system na podejrzane operacje, i co tak naprawdę oznaczają certyfikaty, którymi Przelewy24 się posługuje. Każda warstwa ochrony zostanie tu rozłożona na części – od certyfikatów organizacyjnych, przez nadzór regulatora, po mechanizmy techniczne działające w czasie rzeczywistym.

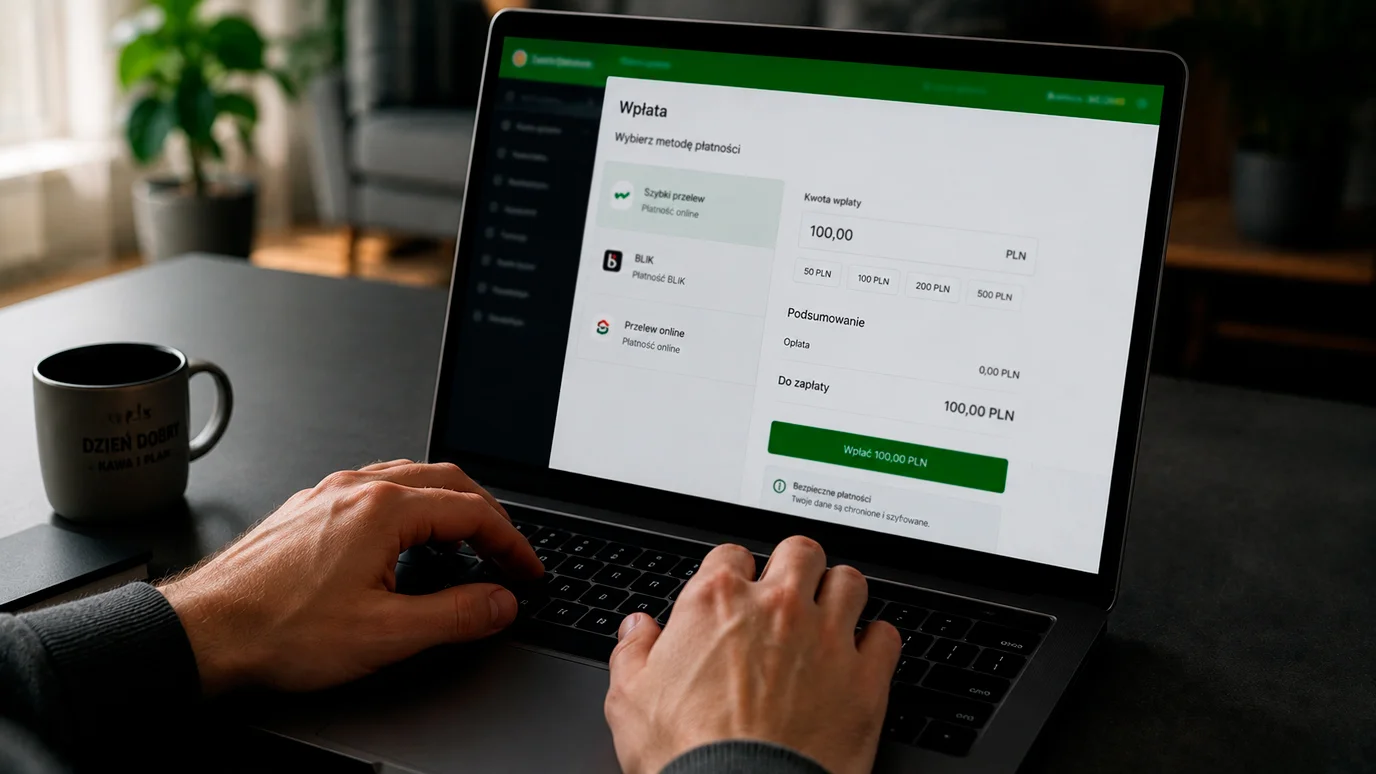

Ale zacznijmy od tego, co wszyscy znają – i dlaczego to za mało. SSL (Secure Sockets Layer, dziś zastąpiony przez TLS – Transport Layer Security) szyfruje połączenie między Twoją przeglądarką a serwerem Przelewy24. To podstawa, bez której żaden operator płatności nie mógłby funkcjonować. Problem polega na tym, że SSL/TLS to standard higieny – ma go każda strona internetowa, łącznie ze stronami phishingowymi podszywającymi się pod banki. Kłódeczka w przeglądarce mówi Ci, że połączenie jest szyfrowane. Nie mówi Ci nic o tym, kto jest po drugiej stronie, jak przechowuje Twoje dane, kto go kontroluje, i co się stanie, jeśli coś pójdzie nie tak. Dlatego prawdziwe bezpieczeństwo zaczyna się tam, gdzie kończy się SSL – i tam właśnie skupia się ten artykuł.

ISO 27001, PCI DSS i certyfikacja PayPro S.A.

Kiedyś zapytałem znajomego informatyka, co myśli o certyfikatach bezpieczeństwa – odpowiedział: „Certyfikat to obietnica, że ktoś sprawdził, czy firma robi to, co deklaruje. Nie gwarancja, ale najbliższy substytut gwarancji, jaki mamy.” I dokładnie tak traktuję certyfikaty PayPro S.A. – spółki operującej pod marką Przelewy24. To nie odznaki do powieszenia na ścianie, ale dokumenty potwierdzające, że niezależny audytor zweryfikował procedury bezpieczeństwa i uznał je za wystarczające.

ISO 27001 to międzynarodowy standard zarządzania bezpieczeństwem informacji. Co to oznacza w praktyce? Że PayPro S.A. wdrożyła system zarządzania bezpieczeństwem informacji (ISMS – Information Security Management System), który obejmuje: identyfikację zagrożeń, ocenę ryzyka, procedury reagowania na incydenty, kontrolę dostępu do danych, regularne audyty wewnętrzne i zewnętrzne, oraz szkolenia pracowników. Certyfikat ISO 27001 nie jest jednorazowy – wymaga corocznych audytów nadzoru i pełnej recertyfikacji co trzy lata. To oznacza, że firma nie może uzyskać certyfikatu raz i „zapomnieć” o bezpieczeństwie. System jest żywy i regularnie weryfikowany.

PCI DSS (Payment Card Industry Data Security Standard) to z kolei standard specyficzny dla branży płatniczej, opracowany przez największe organizacje kartowe: Visa, Mastercard, American Express, JCB i Discover. Wymaga on między innymi: szyfrowania danych kart płatniczych w tranzycie i w spoczynku, regularnych testów penetracyjnych infrastruktury, segmentacji sieci (oddzielenia środowiska przetwarzającego dane kartowe od reszty infrastruktury), monitoringu logów systemowych, oraz restrykcyjnej polityki haseł. PayPro S.A. utrzymuje zgodność z PCI DSS, co jest warunkiem koniecznym przetwarzania transakcji kartowych – bez tego certyfikatu Visa i Mastercard nie pozwoliłyby Przelewy24 na obsługę płatności kartą.

PayPro S.A., operator Przelewy24, to spółka z kapitałem zakładowym 4 500 000 zł, zarejestrowana w Polsce, podlegająca polskiemu prawu i polskim organom nadzoru. Nie jest to anonimowy podmiot z egzotycznej jurysdykcji – to firma z adresem, zarządem, historią audytów i obowiązkiem sprawozdawczości finansowej. Przelewy24 zdobyło nagrodę e-Commerce Polska Awards 2025 w kategorii najlepszego rozwiązania płatniczego B2C – co nie jest certyfikatem bezpieczeństwa per se, ale potwierdza pozycję rynkową i reputację operatora wśród polskich sprzedawców i konsumentów.

Warto dodać, że PCI DSS dzieli podmioty na cztery poziomy zgodności, w zależności od wolumenu obsługiwanych transakcji. Przelewy24, przetwarzający miliardy transakcji, podlega najwyższemu poziomowi – Level 1 – który wymaga corocznego audytu przeprowadzanego przez certyfikowanego zewnętrznego audytora bezpieczeństwa (QSA – Qualified Security Assessor). To nie jest formularz samodeklaracji, jaki wypełniają małe sklepy internetowe. To pełna, wielotygodniowa kontrola obejmująca infrastrukturę sieciową, procedury dostępu, zarządzanie kluczami szyfrującymi, politykę zarządzania podatnościami i dziesiątki innych obszarów. Koszt takiego audytu sięga setek tysięcy złotych – co samo w sobie pokazuje, jak poważnie traktowane jest bezpieczeństwo na tym poziomie.

Dla gracza certyfikaty ISO 27001 i PCI DSS oznaczają jedną konkretną rzecz: Twoje dane osobowe i finansowe są przetwarzane przez firmę, która przeszła rygorystyczne, zewnętrzne kontrole. Dane logowania do banku, numery kont, kwoty transakcji – wszystko to jest chronione procedurami, które nie zależą od dobrej woli jednego pracownika, ale od systemu zbudowanego tak, żeby minimalizować ryzyko na każdym etapie. Nie eliminować – bo zero ryzyka nie istnieje w żadnym systemie – ale minimalizować do poziomu akceptowalnego przez międzynarodowe organizacje audytorskie.

Nadzór KNF – co oznacza licencja UKNF IP24/2014 dla gracza

Licencja to słowo, które w branży bukmacherskiej odmienia się przez wszystkie przypadki. Licencja bukmachera, licencja operatora płatności, licencja na prowadzenie zakładów wzajemnych – każda oznacza co innego i jest wydawana przez inny organ. Przelewy24 działa na podstawie licencji UKNF IP24/2014, wydanej przez Komisję Nadzoru Finansowego. Ten czteroliterowy skrót ma konkretne konsekwencje dla Twoich pieniędzy.

KNF (Komisja Nadzoru Finansowego) nadzoruje w Polsce sektor bankowy, ubezpieczeniowy, kapitałowy i – co istotne – instytucje płatnicze. Przelewy24, jako licencjonowana instytucja płatnicza, podlega tym samym wymogom regulacyjnym co banki w zakresie ochrony środków klientów, przeciwdziałania praniu pieniędzy (AML) i finansowaniu terroryzmu (CFT). Nadzór KNF oznacza, że PayPro S.A. musi: utrzymywać odpowiedni poziom kapitału zakładowego (w tym przypadku 4 500 000 zł), raportować do KNF o swojej sytuacji finansowej i operacyjnej, stosować procedury identyfikacji klientów (KYC), oraz informować KNF o istotnych incydentach bezpieczeństwa.

Co to oznacza w praktyce? Jeśli Przelewy24 przetworzy transakcję błędnie, pobierze podwójną kwotę, lub nie przekaże środków do bukmachera – masz możliwość złożenia reklamacji nie tylko do samego operatora, ale też do KNF. Organ nadzoru może przeprowadzić kontrolę, nałożyć karę administracyjną, a w skrajnych przypadkach – cofnąć licencję. To nie jest teoretyczna możliwość: KNF regularnie kontroluje instytucje płatnicze i publikuje wyniki tych kontroli. Dla gracza ta warstwa ochrony jest niezauważalna w codziennym użytkowaniu – ale staje się kluczowa w momencie, gdy coś pójdzie nie tak.

Warto to skontrastować z sytuacją na nielegalnym rynku bukmacherskim. Paweł Sikora ze Stowarzyszenia Graj Legalnie zwracał uwagę, że udział szarej strefy spada procentowo, ale w ujęciu bezwzględnym – w realnych pieniądzach – rośnie, bo cały rynek rośnie jeszcze szybciej. Gracze, którzy korzystają z nielegalnych bukmacherów, wpłacają przez systemy płatności bez jakiegokolwiek nadzoru regulatora. Żadnej licencji KNF, żadnego certyfikatu PCI DSS, żadnej możliwości reklamacji do organu nadzoru. Jeśli taki operator zniknie z pieniędzmi gracza – nie ma instytucji, do której można się odwołać. Przelewy24 funkcjonuje w zupełnie innym świecie: regulowanym, audytowanym i nadzorowanym przez państwowe organy kontroli.

Licencja UKNF IP24/2014 oznacza też, że Przelewy24 musi stosować zasadę separacji środków. Pieniądze przetwarzane przez operatora płatności nie są mieszane ze środkami własnymi spółki – są przechowywane na wyodrębnionych rachunkach bankowych, zabezpieczonych przed wierzycielami PayPro S.A. Gdyby – czysto teoretycznie – PayPro S.A. ogłosiło upadłość, środki klientów w trakcie przetwarzania byłyby chronione i podlegałyby zwrotowi. Ta zasada jest wymogiem regulacyjnym, nie dobrowolnym działaniem firmy – i właśnie dlatego nadzór KNF ma realne znaczenie.

W kontekście zakładów bukmacherskich nadzór KNF ma jeszcze jeden wymiar. Przepisy AML nakładają na operatorów płatności obowiązek monitorowania transakcji pod kątem podejrzanych wzorców – a hazard jest jedną z branż o podwyższonym ryzyku prania pieniędzy. Przelewy24, jako pośrednik między graczem a bukmacherem, musi identyfikować sytuacje, w których transakcje mogą służyć celom innym niż legalna rozrywka. Wielokrotne wpłaty i natychmiastowe wypłaty bez obstawiania zakładów, konta zasilane z wielu różnych źródeł, transakcje o nietypowych kwotach – wszystko to podlega analizie zgodnej z procedurami AML. Jeśli system wykryje podejrzany wzorzec, transakcja może zostać wstrzymana, a informacja przekazana do Generalnego Inspektora Informacji Finansowej (GIIF). To część systemu ochrony, która działa cicho, w tle – ale jest fundamentem zaufania do całego ekosystemu płatności bukmacherskich.

Mechanizm 3-D Secure i brak przechowywania danych bankowych

Opowiem historię, która dobrze ilustruje, dlaczego mechanizm 3-D Secure ma znaczenie. Gracz napisał do mnie: „Ktoś użył mojej karty u bukmachera. Przelewy24 zablokował transakcję, bo nie potwierdziłem jej w aplikacji bankowej. Skąd system wiedział, że to nie ja?” Odpowiedź: nie wiedział. Po prostu wymusił dodatkową weryfikację – i to wystarczyło.

3-D Secure (w wersji 2.0, zwanej też 3DS2) to protokół uwierzytelniania transakcji kartowych, opracowany przez Visa (Verified by Visa) i Mastercard (Mastercard SecureCode). Gdy płacisz kartą przez Przelewy24 u bukmachera, system przekazuje informację o transakcji do Twojego banku, który decyduje o wymaganym poziomie uwierzytelnienia. Może to być: powiadomienie push w aplikacji bankowej z potwierdzeniem biometrycznym (odcisk palca, Face ID), kod SMS wysłany na Twój numer telefonu, lub – rzadziej – odpowiedź na pytanie bezpieczeństwa. Jeśli nie potwierdzisz transakcji, płatność jest odrzucana. Koniec historii.

Dla gracza korzystającego z Przelewy24 mechanizm 3-D Secure oznacza, że nawet jeśli ktoś przechwyci dane Twojej karty (numer, datę ważności, kod CVV), nie będzie w stanie dokonać wpłaty u bukmachera bez fizycznego dostępu do Twojego telefonu. Rozpoznawalność marki Przelewy24 wśród polskich internautów sięga 87% – ta świadomość nie wzięła się znikąd. Gracze i konsumenci ufają systemowi, bo wiedzą, że transakcja wymaga ich aktywnego potwierdzenia na każdym etapie.

Ale 3-D Secure to tylko jeden element układanki. Równie istotna jest zasada, której Przelewy24 konsekwentnie przestrzega: brak przechowywania danych bankowych. Gdy logujesz się do banku przez bramkę Przelewy24, Twoje dane logowania (login, hasło) nie są przetwarzane ani zapisywane przez Przelewy24. System przekierowuje Cię bezpośrednio do strony banku – Przelewy24 widzi jedynie fakt autoryzacji transakcji (potwierdzenie lub odrzucenie) i kwotę. Nie ma dostępu do salda Twojego konta, historii transakcji bankowych, ani żadnych danych wykraczających poza samą transakcję.

Ta architektura – zwana modelem „pass-through” – oznacza, że nawet w przypadku hipotetycznego włamania do serwerów Przelewy24 (co wymagałoby przełamania zabezpieczeń certyfikowanych ISO 27001), atakujący nie uzyskałby dostępu do danych logowania bankowego użytkowników. Po prostu tych danych tam nie ma. Przelewy24 przechowuje jedynie metadane transakcji: identyfikator transakcji, kwotę, datę, status, identyfikator akceptanta (bukmachera). Dane bankowe pozostają wyłącznie w domenie Twojego banku – tam, gdzie powinny być.

Warto wspomnieć o kontekście regulacyjnym tego mechanizmu. Unijna dyrektywa PSD2 (Payment Services Directive 2) wymaga od operatorów płatności stosowania silnego uwierzytelniania klienta (SCA – Strong Customer Authentication) przy transakcjach elektronicznych. SCA oznacza weryfikację co najmniej dwóch z trzech elementów: coś, co wiesz (hasło, PIN), coś, co masz (telefon, token), coś, czym jesteś (odcisk palca, rozpoznawanie twarzy). Przelewy24 spełnia te wymogi automatycznie – bo logowanie do banku przez bramkę zawsze wymaga hasła (element wiedzy) i potwierdzenia w aplikacji lub kodem SMS (element posiadania). Gracz nie musi o tym myśleć, nie musi niczego konfigurować – system wymusza bezpieczeństwo na poziomie architektury, nie na poziomie dobrej woli użytkownika.

Monitoring transakcji 24/7 i blokada podejrzanych operacji

Systemy bezpieczeństwa, które działają wyłącznie reaktywnie – czekając na zgłoszenie incydentu – to systemy z poprzedniej epoki. Przelewy24, jak każdy nowoczesny operator płatności, stosuje monitoring proaktywny: analizuje transakcje w czasie rzeczywistym, szukając wzorców wskazujących na oszustwo, pranie pieniędzy lub naruszenie regulaminu. Nie jest to algorytm z science-fiction – to zestaw reguł statystycznych i modeli uczenia maszynowego, które porównują każdą transakcję z profilem typowego zachowania użytkownika.

Co wzbudza alarm? Nagła zmiana wzorca transakcji: gracz, który przez pół roku wpłacał 50-100 zł tygodniowo, nagle zleca przelew na 10 000 zł. Seria transakcji z różnych urządzeń i lokalizacji w krótkim czasie. Próba wpłaty na konto bukmachera figurującego w rejestrze podmiotów nielegalnych. Transakcja z adresu IP, który jest powiązany z wcześniejszymi incydentami oszustwa. Każdy z tych sygnałów może skutkować wstrzymaniem transakcji i dodatkową weryfikacją – automatyczną (kod SMS, potwierdzenie w aplikacji) lub ręczną (kontakt z użytkownikiem).

Monitoring obejmuje też warstwę regulacyjną. Przelewy24 współpracuje z Ministerstwem Finansów w zakresie blokowania transakcji do nielegalnych operatorów hazardowych. Rejestr Domen Zakazanych zawiera ponad 47 900 adresów stron internetowych prowadzących nielegalną działalność hazardową – i operatorzy płatności mają obowiązek blokowania transakcji kierowanych do podmiotów z tej listy. To nie jest dobrowolna inicjatywa Przelewy24, ale wymóg prawny wynikający z ustawy o grach hazardowych.

Dla zwykłego gracza korzystającego z legalnego bukmachera monitoring działa niezauważalnie. Transakcje przechodzą w ułamku sekundy, bez dodatkowych pytań czy opóźnień. System reaguje dopiero wtedy, gdy wykryje anomalię – i w zdecydowanej większości przypadków ta reakcja chroni gracza, nie utrudnia mu życie. Fałszywe alarmy się zdarzają (blokada transakcji, która okazuje się legalna), ale procedura odblokowania trwa zwykle kilka minut i wymaga jedynie potwierdzenia tożsamości. To cena, którą warto zapłacić za system, który identyfikuje realne zagrożenia, zanim staną się problemem.

Warto podkreślić, że monitoring 24/7 oznacza dosłownie to, co sugeruje: system działa przez całą dobę, we wszystkie dni tygodnia, łącznie ze świętami. Nie ma „godzin urzędowania” dla bezpieczeństwa transakcji. Jeśli podejrzana transakcja zostanie wykryta o 3 w nocy w Wielkanoc, system ją wstrzyma z taką samą skutecznością jak we wtorek o 11:00.

Monitoring Przelewy24 działa też w synergii z systemami bezpieczeństwa samych bukmacherów. Legalni operatorzy zakładów wzajemnych stosują własne systemy antyfraudowe – weryfikują tożsamość graczy, monitorują wzorce obstawiania, wykrywają wielokrotne konta zakładane na te same dane. Gdy zarówno operator płatności, jak i bukmacher prowadzą niezależny monitoring, szanse na przeoczenie podejrzanej aktywności spadają wykładniczo. To podwójna warstwa kontroli, która nie istnieje przy płatnościach do nielegalnych operatorów – bo nielegalni bukmacherzy nie mają ani obowiązku, ani interesu w monitorowaniu transakcji pod kątem bezpieczeństwa gracza.

Jak Przelewy24 chroni gracza – praktyczne aspekty bezpieczeństwa

Wszystkie certyfikaty, licencje i systemy monitoringu mają jeden wspólny cel: ochrona gracza. Ale ochrona to pojęcie szerokie, i chcę je rozłożyć na konkretne, praktyczne elementy – bo abstrakcyjne obietnice bezpieczeństwa nikogo nie przekonują. Oto co Przelewy24 robi – i czego nie robi – żeby chronić Twoje pieniądze i dane.

Po pierwsze: procedura reklamacyjna. Jeśli zauważysz na koncie bankowym transakcję, której nie autoryzowałeś, masz prawo złożyć reklamację – zarówno w banku (procedura chargeback), jak i bezpośrednio w Przelewy24. Operator płatności ma obowiązek rozpatrzyć reklamację w ciągu 15 dni roboczych (w skomplikowanych przypadkach do 35 dni). Nie jest to proces przyjemny, ale jest procesu – ze ścieżką odwoławczą, terminami i nadzorem KNF. Dla porównania: przy wpłacie do nielegalnego bukmachera przez nieobjętego nadzorem pośrednika nie masz żadnej procedury reklamacyjnej. Pieniądze przepadły.

78% polskich internautów robi zakupy online regularnie – i z każdym rokiem rośnie zarówno liczba transakcji, jak i wyrafinowanie metod oszustów. W branży bukmacherskiej to podwójne wyzwanie: gracze operują realnymi pieniędzmi, podają prawdziwe dane osobowe, i robią to regularnie. Przelewy24 odpowiada na to wyzwanie między innymi poprzez tokenizację – zamianę wrażliwych danych (numer karty, numer konta) na jednorazowe identyfikatory, które są bezużyteczne poza kontekstem konkretnej transakcji. Nawet jeśli ktoś przechwyci token, nie może go użyć do inicjowania nowej płatności.

Po drugie: ochrona przed phishingiem. Przelewy24 regularnie publikuje ostrzeżenia o fałszywych stronach i wiadomościach podszywających się pod markę. To istotne, bo gracze bukmacherscy są częstym celem ataków phishingowych – wiadomości typu „Twoja wypłata 500 zł czeka na potwierdzenie” z linkiem do sfałszowanej strony logowania. Zasada jest prosta: Przelewy24 nigdy nie prosi o dane logowania bankowego przez e-mail, SMS ani telefon. Logowanie do banku odbywa się wyłącznie na oficjalnej stronie banku, po przekierowaniu z bramki Przelewy24.

Sikora ze Stowarzyszenia Graj Legalnie wskazywał na rosnące w ujęciu bezwzględnym straty podatkowe wynikające z szarej strefy – ze 141 milionów złotych w 2018 roku do 348 milionów w 2021. Te kwoty to nie tylko utracone podatki – to pieniądze graczy, którzy wpłacili do nielegalnych operatorów bez żadnej ochrony transakcyjnej. Każda wpłata przez Przelewy24 do legalnego bukmachera to wpłata chroniona licencją KNF, certyfikatami ISO i PCI DSS, procedurą reklamacyjną i monitoringiem 24/7. Każda wpłata do nielegalnego operatora to wpłata chroniona niczym.

Bezpieczeństwo nie jest cechą binarną – nie da się powiedzieć, że system jest „bezpieczny” albo „niebezpieczny”. Ale da się powiedzieć, że Przelewy24 zbudowało wielowarstwowy system ochrony, który minimalizuje ryzyko na każdym etapie transakcji: od momentu kliknięcia „wpłać” do momentu zaksięgowania środków na koncie bukmachera. I to jest standard, którego powinieneś wymagać od każdego operatora płatności, z którego korzystasz – nie tylko przy zakładach bukmacherskich.

Co możesz zrobić samodzielnie, żeby dodatkowo zwiększyć bezpieczeństwo swoich transakcji? Korzystaj wyłącznie z oficjalnych stron bukmacherów i oficjalnej bramki Przelewy24 – nigdy nie loguj się do banku przez link z e-maila ani SMS-a. Włącz powiadomienia push w aplikacji bankowej o każdej transakcji wychodzącej – dzięki temu natychmiast zauważysz nieautoryzowaną operację. Regularnie aktualizuj aplikację bankową i przeglądarkę. Nie korzystaj z publicznych sieci Wi-Fi przy dokonywaniu wpłat – hotspoty w kawiarniach, hotelach i centrach handlowych są podatne na ataki man-in-the-middle. Te zasady nie zastąpią zabezpieczeń systemowych Przelewy24, ale tworzą dodatkową warstwę ochrony, która zależy wyłącznie od Ciebie.

Pytania o bezpieczeństwo Przelewy24 w zakładach

Najczęstsze pytania dotyczące bezpieczeństwa Przelewy24 przy transakcjach bukmacherskich – odpowiedzi na podstawie aktualnych procedur i certyfikacji operatora.

Czy Przelewy24 przechowuje dane mojej karty bankowej?

Nie. Przelewy24 działa w modelu pass-through – przekierowuje Cię do strony banku, gdzie autoryzujesz transakcję. Dane logowania do banku (login, hasło) nie są przetwarzane ani zapisywane przez Przelewy24. Operator przechowuje jedynie metadane transakcji: identyfikator, kwotę, datę i status.

Co oznacza certyfikat ISO 27001 dla bezpieczeństwa moich wpłat?

ISO 27001 to międzynarodowy standard zarządzania bezpieczeństwem informacji. Potwierdza, że PayPro S.A. (operator Przelewy24) wdrożyła system identyfikacji zagrożeń, oceny ryzyka, kontroli dostępu do danych i regularnych audytów. Certyfikat wymaga corocznych audytów nadzoru i pełnej recertyfikacji co trzy lata.

Jak KNF nadzoruje operatora Przelewy24?

Przelewy24 działa na podstawie licencji UKNF IP24/2014, co oznacza, że podlega tym samym wymogom co banki w zakresie ochrony środków klientów i przeciwdziałania praniu pieniędzy. KNF kontroluje sytuację finansową spółki, wymaga raportowania incydentów bezpieczeństwa i może nałożyć kary administracyjne za naruszenie przepisów.

Czy ktoś może przechwycić mój przelew przez Przelewy24 do bukmachera?

Ryzyko przechwycenia jest minimalne dzięki wielowarstwowym zabezpieczeniom: szyfrowanie TLS/SSL, uwierzytelnianie 3-D Secure, brak przechowywania danych bankowych przez Przelewy24, monitoring transakcji 24/7. Nawet w przypadku przechwycenia danych transakcji, atakujący nie mógłby zainicjować nowej płatności bez potwierdzenia w aplikacji bankowej.

Opracowane przez redakcję „Przelewy24 Zaklady”.